日本人は生命保険が大好きです。

実に既婚世帯の約9割が

生命保険に加入しています。

私は時々、

「どうして保険に入ったんですか?」

と質問しているのですが、ほとんどの人は、

「不測の事態や将来への備え」と答えます。

で、そのお決まりの答えを聞いて、

「いや。絶対違うよ」

って毎回心の中で思ってます(笑)

なくても問題ないはずなのに、

なぜか「自分に必要だ」と思っている。

自分で思考して選んだかのように、

誰かに誘導されているだけ(苦笑)。

「そんなことない!」

という愚かな人のためにいくつか例を出します。

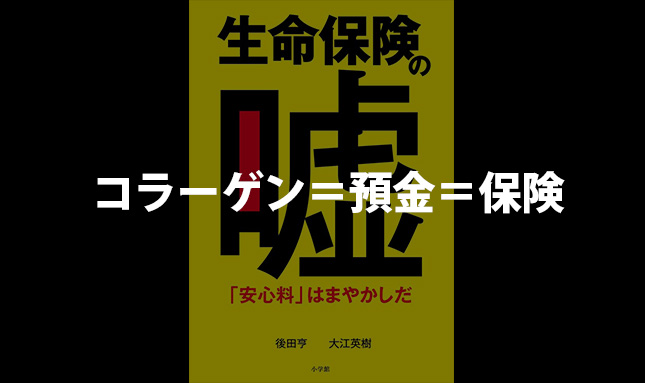

居酒屋の鍋に入っている「コラーゲン」は

無知な女性客に注文してもらい、

居酒屋が儲かるためにあります。

(コラーゲンは化粧品とかにも入ってますが、

じゃあそれが肌に浸透してお肌の成分に

なるかというと、ならないです。

コラーゲンは大きなタンパク質なので、

サイズ的に皮膚を通って体内に入れないのです。

まぁ多少の保湿作用はあるようですが)

また、「預金」は銀行が儲かるためにあります。

いっぱいお金を集めて、運用して、

利益を根こそぎいただくためにあります。

でなきゃ駅前の一等地にばかり、

銀行が立てる理由がないですよ。

じゃあ、生命保険は・・・?

当然、保険会社が儲かるために存在します。

生きている間は常にリスクと

隣り合わせのはずなのに、

保険を買ったくらいで安心するのって

すごく変だなと思ってしまいます。

インフレ負けする保険に入るくらいなら、

区分マンションでも買って、

団体信用保険に入ればいいですし。

そもそも生命保険に加入すれば、

将来が安心できるという感情自体、

「保険会社によって作られた感情」

による部分が大きいと思ってます。

保険会社にお勤めの方は、

「それあんま言うなよ!」

となるかもですが、

生命保険にかかっている経費は、

実は「25%程度」もあります。

保険加入者に割り当てられる、

保険の分配金は約75%ということです。

なので、

仮に保険料を10万円払っていたら、

あなたに分配される保険金は

7万5千円になります。

これ、支払い額に対して

受取り額が減っていますよね?

この金額のズレについては、

保険会社のしおりを見ると理解できます。

「保険は相互扶助の関係」

と書いてあります。

「同じ保険に加入している人同士で

助け合っていきましょう!」

ということです。

なので、あなたが払っている保険料は、

あなただけではなくて他のAさんやBさんの

保険金として使用されているわけです。

なんか、うまく別のことに

使われてるという点で、

銀行と似てますよね。

ちなみに生命保険について

こういう指摘をしているのは

私だけではありません。

『生命保険の嘘』(小学館)という本では、

「生命保険は保険会社だけが得する構造」

なんて表現がある程です。

統計とって企業側がプラスになるのなら、

仕組みがポンジスキームだとしても

企業は成立しちゃうって話です。

さらに、私の知り合いの

保険営業マンに聞いた話ですが、

「私にあった保険はどれですか?」

「一番人気の商品はどれですか?」

といった質問をしたお客様、

つまりリテラシーの低い人には、

自分の営業ノルマを達成しやすい

保険を売るそうです。

お客様に合っているかどうかは”関係なく”。

このような保険業界の現状を見ると、

人の意見やおすすめに安易に

頼ってはいけないとわかりますよね。

“不安や心配などの感情があると、

その不安を解消するための行動をする”

というのは、行動心理学的にも

なかなか抗えないものですから。

自分の感情だけに従って行動すると、

相手のドツボにはまってしまうのがオチです。

投資についてもいつもお伝えしていますが、

感情任せの選択をするのではなくて、

論理的な選択を心がけましょう。

ではまた!

名前:大石 武

一般社団法人フリードデスク代表理事。

山口県下関市出身。食品業界、医療業界での会社員経験を経て、2015年に独立。その後、個人投資家としての活動を開始し、2016年には投資家コミュニティを設立。金融に強い日本人を輩出する為、日々個人投資家のサポートに励んでいる。